Guida alle detrazioni fiscali e alle agevolazioni IVA

Acquistando da Iperceramica potrai usufruire delle detrazioni fiscali sulle ristrutturazioni edilizie e dell’IVA agevolata al 4% o 10%.

Trattandosi di normative abbastanza complesse e soggette a variazioni ti invitiamo a considerare quanto segue come puramente indicativo e a fare sempre riferimento a quanto pubblicato sul sito dell’Agenzia delle Entrate

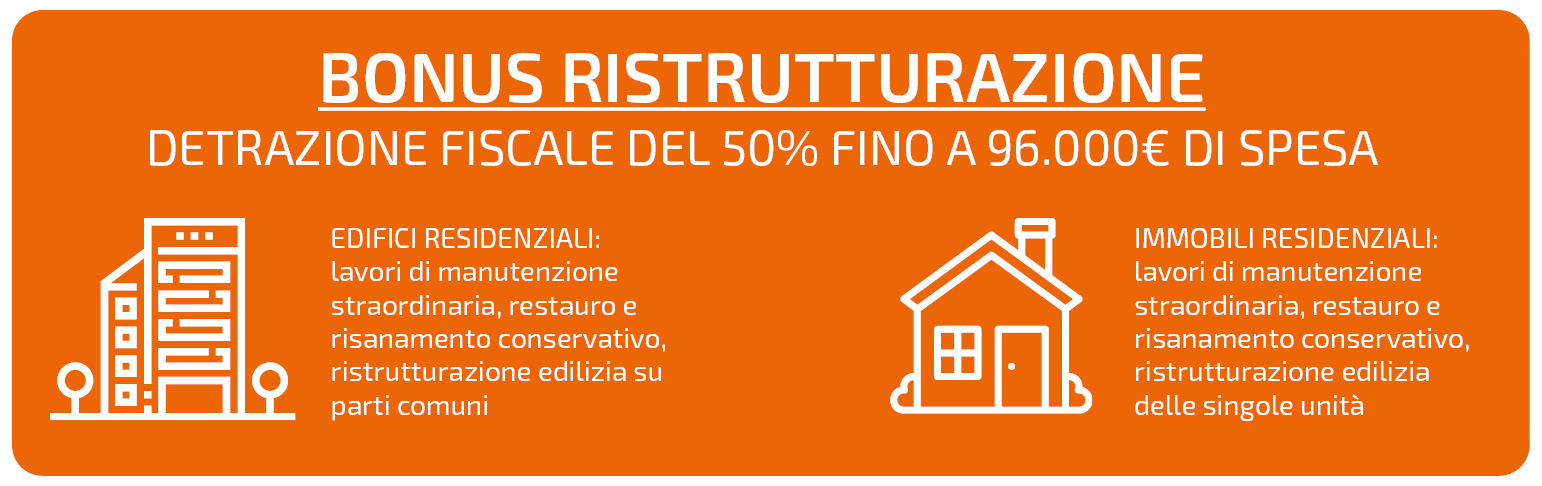

1. DETRAZIONE FISCALE PER RISTRUTTURAZIONE

Quanto vale? La detrazione fiscale è pari al 50% fino ad un massimo di 96.000 €

In quali casi si applica? Si applica per lavori di manutenzione straordinaria e di ristrutturazione edilizia effettuati sulle singole unità immobiliari residenziali e sui lavori di manutenzione ordinaria riguardanti parti comuni di edifici residenziali

Quali prodotti Iperceramica sono utilizzabili? Praticamente tutti i prodotti venduti da Iperceramica sono utilizzabili ai fini delle detrazioni se acquistati nell’ambito degli interventi previsti, quindi ad es. tutti gli acquisti di pavimenti, rivestimenti, sanitari, rubinetterie

4% per costruzione di prima casa non di lusso e costruzioni rurali destinate ad uso abitativo

10% per interventi di restauro e risanamento conservativo e ristrutturazioni urbanistiche ed edilizie e per opere di urbanizzazione primaria e secondaria

Prodotti Iperceramica ad iva agevolata

I soli prodotti che sono assoggettabili all’Iva agevolata sono quelli considerati beni finiti e cioè sanitari e rubinetteria.

Come richiedere l’Iva agevolata

Gli interventi di manutenzione ordinaria e straordinaria per accedere all’iva agevolata del 10% devono essere effettuati da mano d’opera, quindi può essere opportuno far acquistare i materiali dal vostro posatore.

NB.: L’applicazione dell’aliquota agevolata è subordinata al rilascio da parte dell’acquirente, di una dichiarazione relativa all’utilizzazione dei beni per la realizzazione delle opere agevolate di cui sopra e deve essere corredata dai documenti, rilasciati dalle Amministrazioni competenti, che definiscano la tipologia di intervento. La documentazione presentata dall’acquirente dovrà essere vagliata dall’Ufficio amministrativo di IPERCERAMICA S.p.A., al fine di accertare la sussistenza dei requisiti di cui sopra e decidere se è possibile l’aliquota IVA agevolata, così come richiesta dal cliente.

x

Product Comparisonx

Product Comparison

The maximum number of products that can be compared is 4. Please refine your selection.

Inactivity Warning Dialogx

Your session is about to timeout due to inactivity. Click OK to extend your time for an additional 0 minutes.

This item has been successfully added to your quote.x

This item has been successfully added to your quote.